[뉴스엔뷰] 금융감독원이 연금저축상품 수익률 상승을 위해 연금저축 수익률‧수수료율에 대한 비교공시를 강화할 방침이다. 연금저축상품 수익률은 그간 일반 적금 수익률 대비 저조하다는 지적을 받아왔다.

27일 금감원에 따르면 올해 3월말 세제적격 개인연금저축(보험‧펀드‧신탁) 적립금이 130조원이다. 정부의 세제혜택 영향으로 지속적인 증가세를 유지하고 있다.

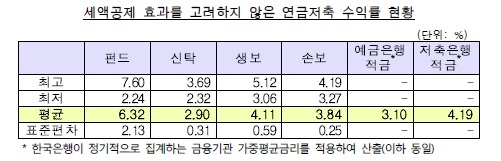

지난 2001년 초 금감원이 판매 개시된 총 54개 연금저축상품 수익률을 은행과 저축은행 적금 등 대체 금융상품 수익률을 비교‧분석한 결과 세액공제 효과를 고려하지 않았을 경우 연금저축상품의 평균 수익률이 2.90%~6.32% 수준이다.

연금펀드(6.32%)를 제외한 모든 연금저축상품 평균 수익률(2.90%~4.11%)은 저축은행 적금 수익률(4.19%, 세전기준)을 밑돌았다. 또 연금신탁 평균 수익률은 2.90%를 기록하며 예금 은행 적금 수익률(3.10%) 대비 낮았다.

반면 납입금액에 대한 세액공제 효과를 고려하면 연금저축상품 평균 수익률이 4.42%~7.75% 수준이다. 모든 연금저축상품 평균 수익률은 은행(3.1%)‧저축은행(4.19%) 적금 수익률을 상회했다.

세액공제 효과와 연금 수령 시 연금소득세(3.3%~5.5%)를 모두 감안할 때 연금저축상품의 세후 평균 수익률은 3.74%~7.17%로 나타났다.

금감원은 “정부가 국민의 노후생활 안정 등을 위해 도입한 연금저축제도 혜택이 저조한 수익률‧수수료 부과체계 때문에 가입자에게 취지대로 와 닿지 못한다는 문제가 있다”고 판단했다.

이에 금감원은 연금저축 수익률‧수수료율에 대한 비교공시 강화 등을 통해 시장규율에 의한 수익률 제고와 수수료 할인을 유도할 예정이다. 비교공시는 통합연금포털에서 모든 상품의 수익률과 수수료율 정보를 공시하거나 매반기별 등 정기적으로 금융회사별 수익률과 수수료율을 보도자료로 배포하는 방안을 검토 중이다.

비교공시 강화를 통해 금감원은 연금저축 가입자들이 실제 체감하는 수익률이 잘 반영될 수 있도록 해당 내용 개선을 추진할 방침이다.